Budgetskema for par

Budgetskema for par

Et budgetskema for par giver jer overblik over økonomien – så I kan planlægge hverdagen sammen og bruge pengene på det, der betyder mest for jer begge.

Mange par har ikke lært at tale åbent om penge – eller har måske hver sin måde at håndtere økonomi på. Men det betyder ikke, at det skal være svært at få styr på det fælles overblik. I skal bare have det rigtige redskab og en god ramme til at finde en løsning, der passer til jer begge.

Hvorfor skal vi have et budgetskema som par?

Når I bor sammen som par, er det ikke kun hverdagen, I deler – I deler også økonomien. Og selvom I har jeres egne erfaringer og måde at håndtere penge på, kan det gøre en stor forskel at få et fælles overblik. Et budgetskema giver jer mulighed for at planlægge udgifterne sammen og tage hensyn til både det, I har til fælles – og det, der betyder noget for jer hver især.

Et budgetskema kan hjælpe jer med at finde balancen mellem faste udgifter, opsparing og de ting, der giver jer livskvalitet i hverdagen. Når I kender jeres økonomi og har en plan, bliver det lettere at tage beslutninger sammen – og skabe ro omkring økonomien uden at skulle diskutere det hver måned.

Hvordan laver vi et budget som par?

Når I lægger budget som par, handler det ikke kun om tal – men også om at skabe overblik, tage beslutninger sammen og finde en måde at dele økonomien på, som føles tryg og rimelig for jer begge.

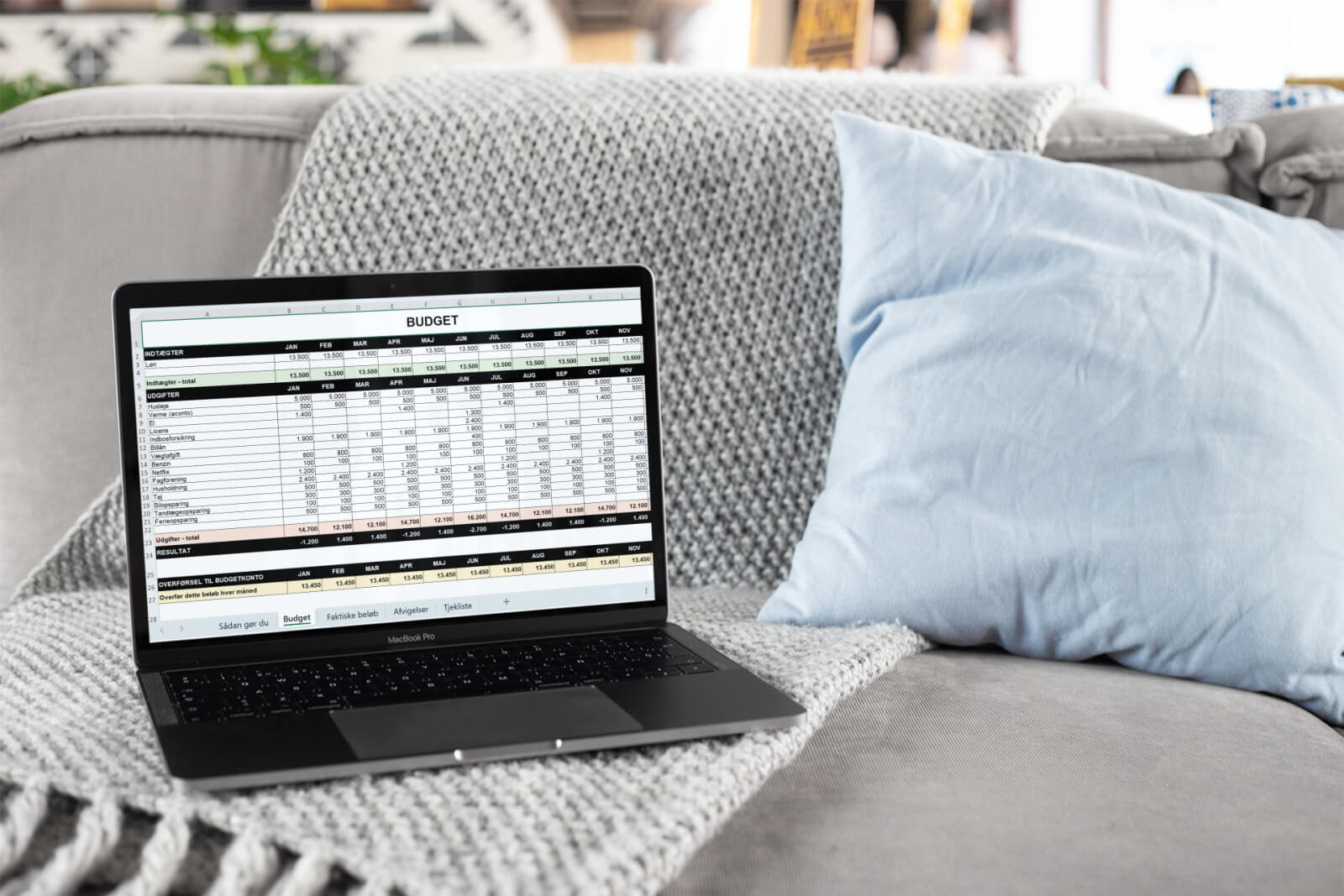

Jeres budget skal indeholde alle de indtægter og udgifter, I har som par. Her får I en enkel forklaring på, hvad det bør rumme.

Indtægter i jeres budget som par

Et budget består af alle jeres indtægter – altså alle de penge, der kommer ind på jeres konti hver især. Det kan være penge, I modtager hver måned (løn, ydelser, pension etc.), kvartalsvist, halvårligt eller årligt.

Har én af jer tidligere modtaget bonus eller feriepenge udbetalt, bør I ikke medtage dem i jeres faste budget. Det skyldes, at I ikke kan være sikre på at få det udbetalt igen – og det vil derfor være for risikabelt at basere jeres økonomiske planlægning på dem.

Udgifter i jeres budget som par

Jeres udgifter er alle de beløb, som I betaler fast i løbet af året som par. Husk at medregne selv de små poster i jeres budgetskema som par – også selvom I måske kan være fristet til at lade være. Mange småbeløb bliver hurtigt til store summer hen over året – og uden dem får I ikke det fulde overblik.

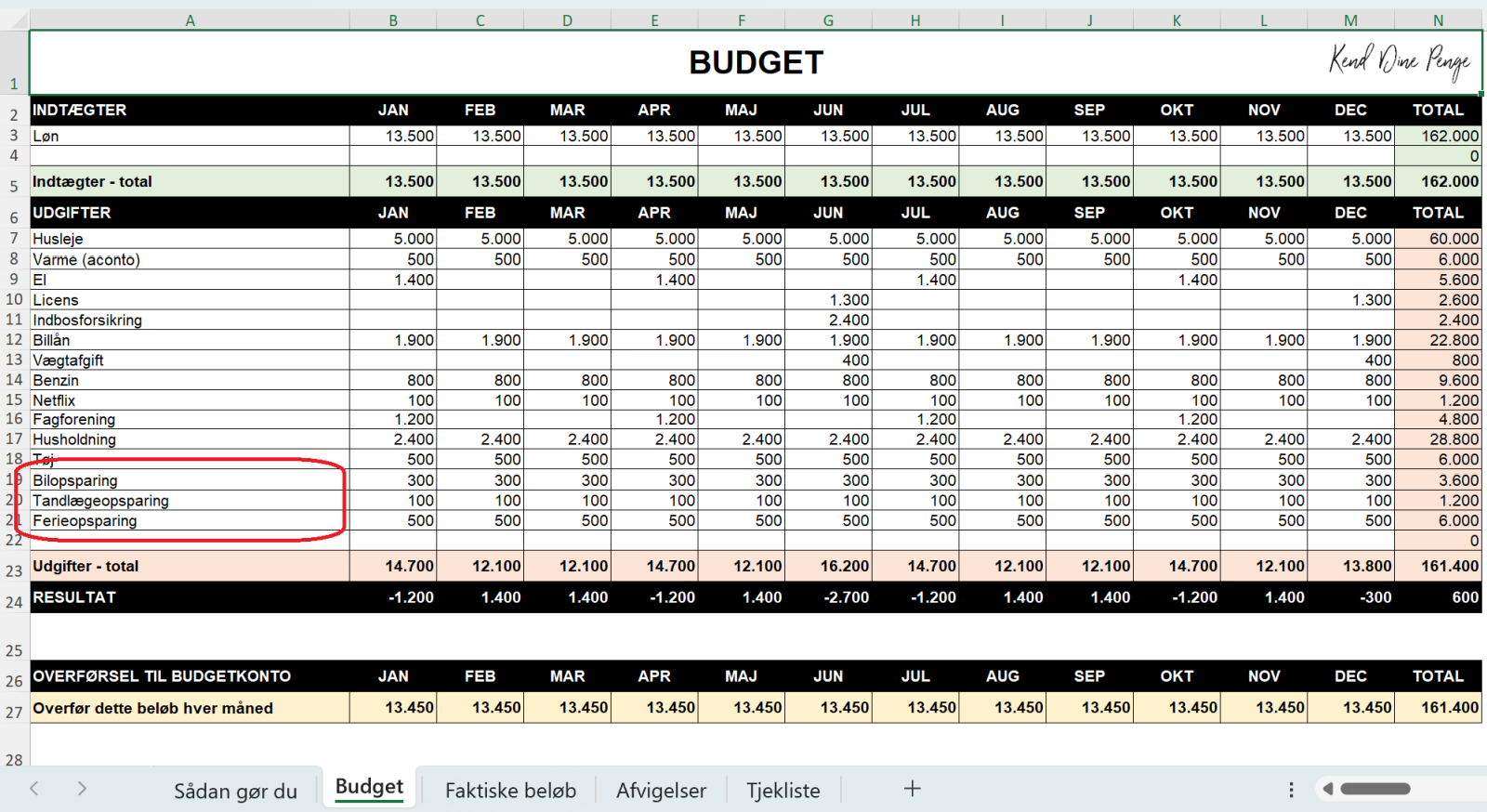

I jeres budget som par er opsparing også en udgift, fordi pengene går ud af jeres budgetkonto. Alle penge, der går ud af jeres budgetkonto, er en udgift i budgettet – også selvom de går til opsparing.

Eksempel:

- I vil gerne spare 3.000 kr. op hver måned til ferie

- Lav en separat konto til jeres opsparing

- Skriv de 3.000 kr. ind hver måned under udgifter i jeres budget

Her ser I eksempler på forskellige typer opsparing noteret i budgetskemaet under udgifter.

Få hjælp til jeres budgetskema som par

Hvis I gerne vil have hjælp til at få styr på alle indtægter og udgifter og samle det hele i ét budgetskema, kan det være en god idé at tage mit online kursus mit online kursus Budget online kursus sammen.

I kurset guider jeg jer trin for trin gennem processen – med korte, enkle videoer, der gør det nemt at komme i gang. I får også mit budgetskema med i kurset, så I kan lave jeres eget budget med det samme.

Kurset er en god anledning til at tale om økonomi på en lavpraktisk og rolig måde – og det kan være med til at forebygge konflikter og misforståelser fremover.

Når I får overblik over økonomien og ved, hvordan den hænger sammen, bliver det lettere at tage beslutninger sammen. Det skaber tryghed og frihed til at gøre de ting, der betyder noget for jer begge.

Fællesøkonomi – hvad passer til jer?

Vi kan ikke tale om budget uden også at tale om fællesøkonomi. Og i modsætning til, hvad mange tror, så findes der ikke én rigtig måde at dele økonomien på som par. Det vigtigste er, at I finder en løsning, som føles fair og fungerer i jeres hverdag.

Her er tre typiske modeller – og hvad I skal være opmærksomme på:

1. Fuld fællesøkonomi

Alle indtægter går ind på samme budgetkonto, og I betaler alle udgifter derfra. I træffer beslutninger sammen og har fuldt overblik. Det kræver tillid og åbenhed – men giver til gengæld en tydelig fælles retning og færre misforståelser.

2. Delvis fællesøkonomi

I har en fælles budgetkonto, hvor I hver måned indbetaler et fast beløb til de fælles udgifter – men beholder også hver jeres egne penge til personligt forbrug. Det kan være en god løsning, hvis I ønsker både fællesskab og individuel frihed.

3. Opdelt økonomi

I deler udgifterne op – fx den ene betaler husleje, den anden mad og forsikringer. Det giver dog ofte et mangelfuldt overblik og kan føre til skævvridning, hvis nogle udgifter stiger. Det kan derfor være svært at sikre, at økonomien føles ligeværdig for begge parter.

Uanset hvilken løsning I vælger, er det afgørende, at I begge føler jer trygge og respekterede i aftalen. Et fælles budgetskema kan være med til at skabe overblik og ro i maven – og give jer et godt fundament for de økonomiske beslutninger, I skal tage sammen.

Hvor stort skal vores rådighedsbeløb være som par?

Rådighedsbeløbet bliver først relevant, hvis I er i gang med at søge om lån – for det er typisk her, långivere henviser til rådighedsbeløb, når de vurderer, om jeres økonomi er “god nok” til at de vil låne jer pengene. Der findes ingen faste regler for, hvor stort rådighedsbeløbet skal være som par. Det afhænger af den enkelte långivers interne vurdering.

Hvis I skal låne penge, kan I derfor ikke gøre andet end at oplyse det, I bliver bedt om – og afvente svar. Rådighedsbeløbet er i den sammenhæng blot et redskab i långivers vurderingsproces – ikke noget, der nødvendigvis afspejler om I har råd til lånet eller ej.

Hvis I ikke står over for at skulle låne, behøver I ikke bruge energi på at beregne jeres rådighedsbeløb. Det vigtigste er, at I laver et budget, der giver plads til det liv, I gerne vil leve sammen – og som giver jer begge overblik og tryghed i hverdagen.

Huskeregler til jeres budget som par

Et fælles budget handler ikke kun om tal – det handler i lige så høj grad om samarbejde, åbenhed og respekt for hinandens ønsker og behov. Her er nogle få huskeregler, der kan gøre det nemmere at samarbejde om jeres privatøkonomi:

1. Afstem jeres forventninger

Det er vigtigt, at I er ærlige over for hinanden – også når I ikke er helt enige. Lad være med at sige ja til en økonomisk aftale, hvis du ikke mener det, bare for at undgå en mulig konflikt. Det skaber kun utryghed på sigt. Tag hellere samtalen én gang for meget end én gang for lidt – og find en løsning, som føles rimelig for jer begge.

2. Jeres økonomi er et fælles projekt

Selvom én af jer måske er mere vant til budgetter, bør I ikke overlade hele ansvaret til den ene part. Økonomien påvirker jer begge, og beslutningerne bør træffes i fællesskab. Det giver jer begge ejerskab – og det aflaster den part, der ellers ville stå alene med et stort ansvar.

3. Tal åbent og naturligt om økonomi

Økonomi skal ikke være et tabu. Mange konflikter – og endda skilsmisser – opstår, fordi man ikke får talt sammen om økonomien. Tal åbent om jeres behov og jeres bekymringer. Når økonomi bliver noget, I taler om med respekt og åbenhed, bliver det nemmere at tage beslutninger og støtte hinanden.

Andre budgetsider

Budgetskema for unge og studerende

Budgetskema for enlig forælder

Kommentarer

Efterlad din kommentar